【關務法規實務-3產地標示實質轉型】

#航空貨運 #航海貨運 #國際貿易 #時效性 #進口報關 #出口報關

Hi ~我是 Mick。上星期我們做了 【關務法規實務面-2鮮草莓進口】今天分享 【關務法規實務面-3產地標示實質轉型】

聊聊台灣代工業的命脈,產地標示 (Made in Taiwan, MIT)。

近期(2026/01/07)高雄關查獲一起電子業者案例:業者自中國進口電子零組件,僅在台進行簡易處理後就申報 MIT 銷往美國。

結果被海關判定未達「實質轉型」,最終不僅產地改不掉,還被國貿署依《貿易法》重罰 60 萬元。

這再次證明:MIT 不是貼標標籤,而是一門嚴謹的法律計算。

一、 核心法源依據:「三大立基點」在判定產地時,我們必須跳脫「業主/委託方自行覺得有加工」的感性思維。

回歸法規討論

判定標準:《進口貨物原產地認定標準》第 7 條 這是「實質轉型」的範圍。

證明發放:《原產地證明書及加工證明書管理辦法》第 3 條 、12條規範國貨出口證明。

違規罰則:《貿易法》第 17 條及第 28 條 ,明定標示不實、擾亂貿易秩序的罰鍰(6萬至300萬元)。

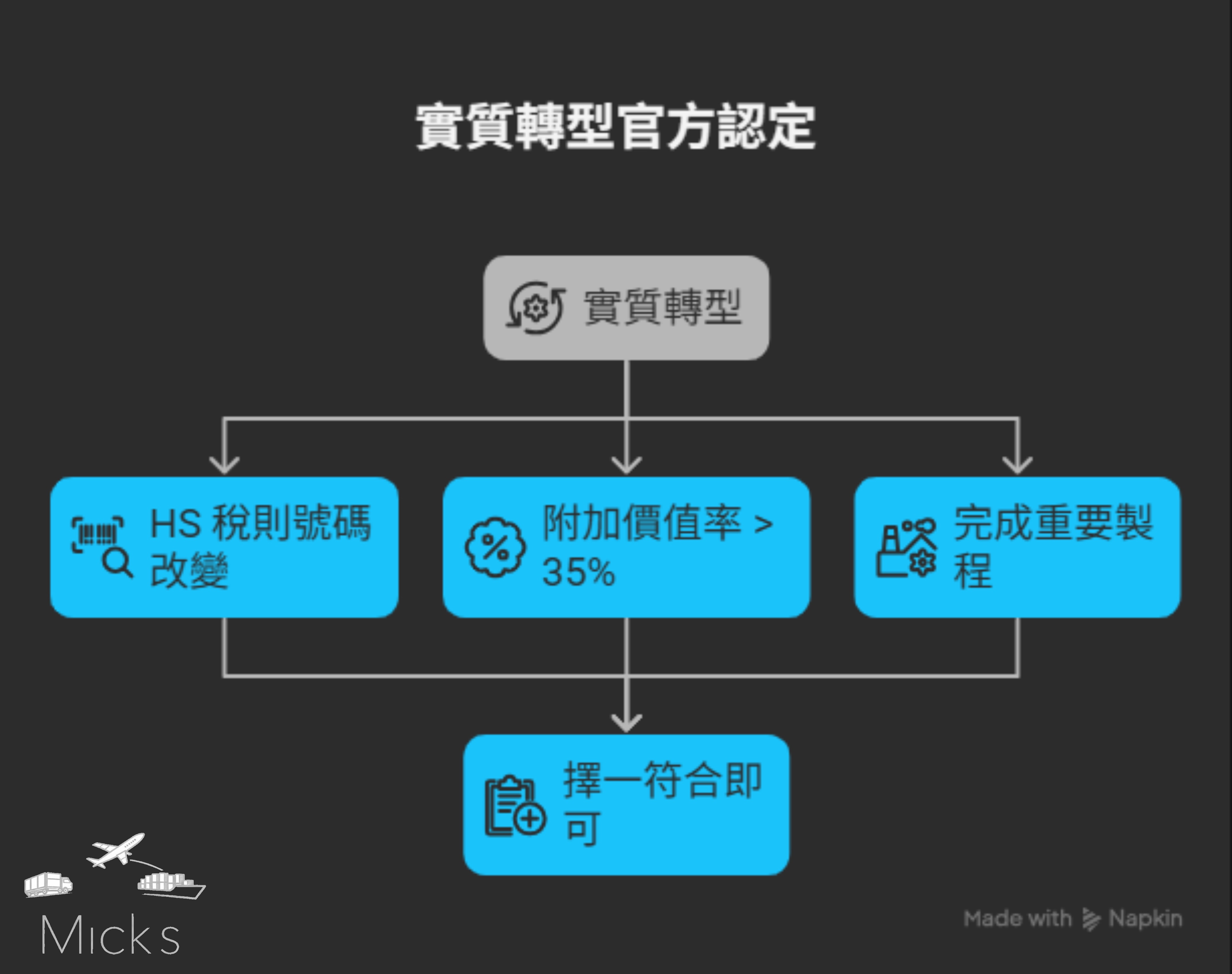

二、 實質轉型判定標準:技術 vs. 價值貨物要從「中國產」轉為「台灣產」,必須滿足以下擇一條件:

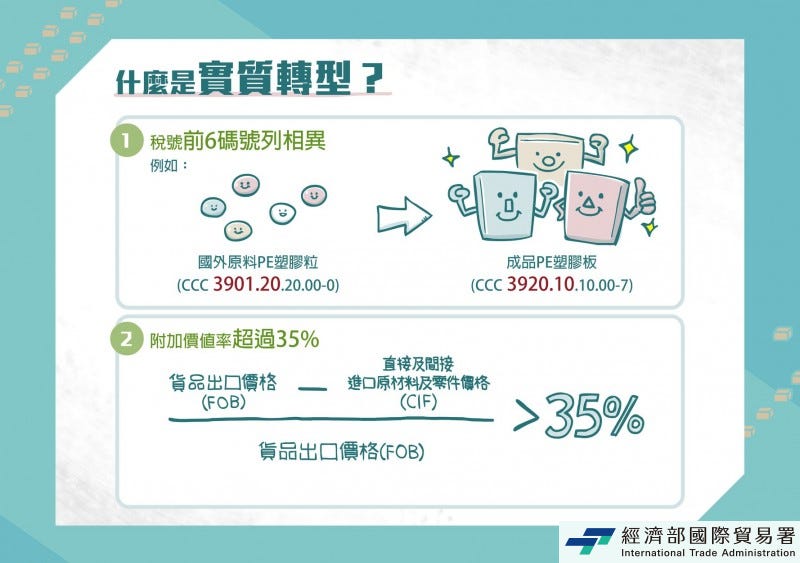

1. 稅則號列 (HS Code) 前 6 碼改變這是海關最偏好的「硬指標」。

如果加工後成品的 HS Code 前 6 碼與原料不同,實質轉型即成立。實務範例: 進口不鏽鋼捲(HS 7219.33)→ 台灣沖壓製成不鏽鋼餐具(HS 8215.99)。注意: 單純的零件組裝(如 A+B=C)若 C 的稅則仍與 A 或 B 相同,則不適用此條。

2. 附加價值率 ≥ 35%當 HS Code 未變時,必須證明在台增加的價值超過 35%。法定公式:附加價值率出口價格進口原料成本出口價格附加價值率=FOB 出口價格−CIF 進口原料成本FOB 出口價格×100%≥35%

⒊ 重要製程是指:即使貨品的前六碼稅則沒變,但該加工行為已賦予產品新特性、新外觀或特定功能,使其在本質上與原始原料產生差異。

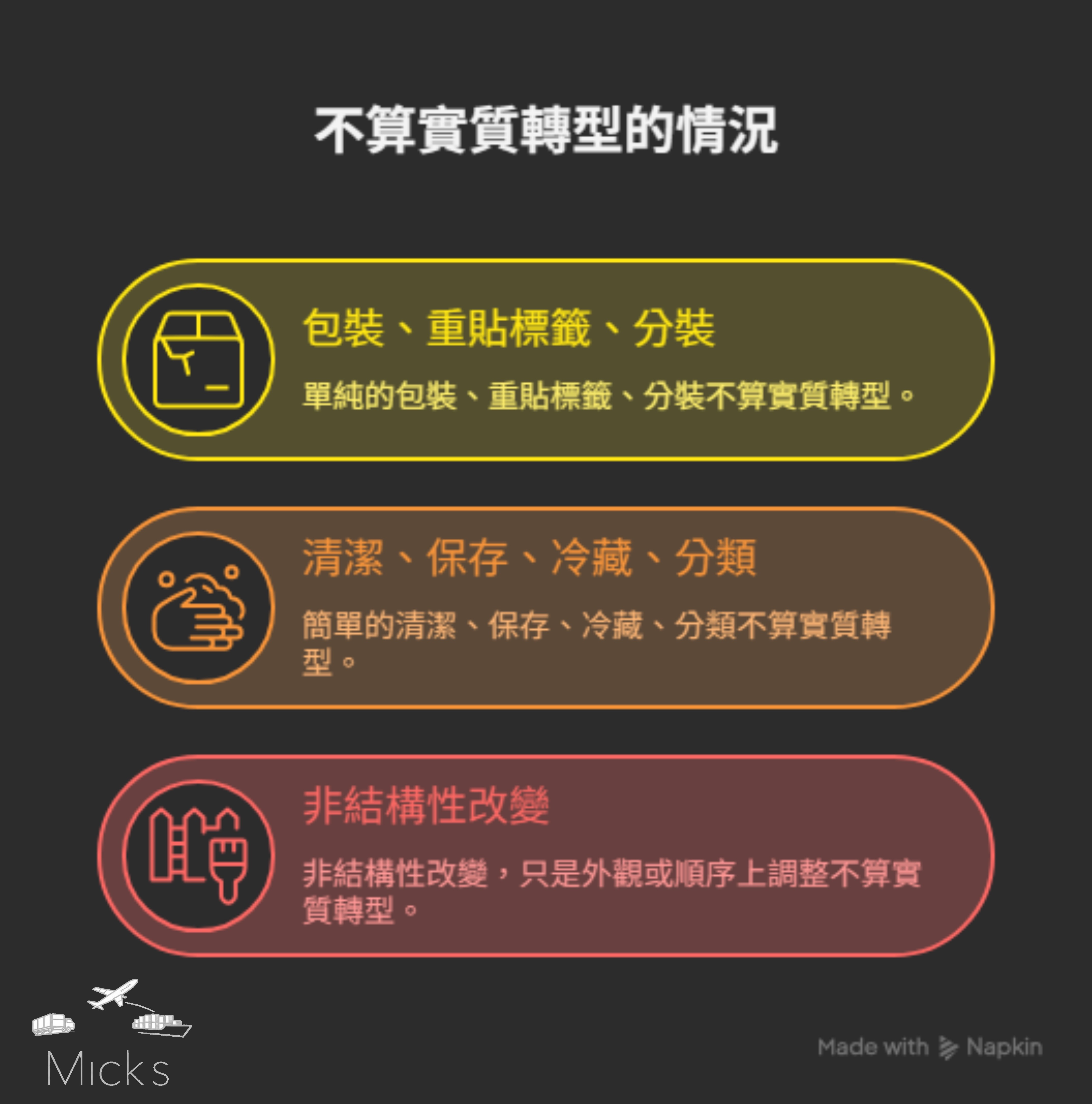

三、 負面表列:這些加工「絕對不算」轉型根據關務署宣導影片與高雄關實務說明。

以下行為屬於「洗產地」紅線:

⑴保存作業: 冷凍、冷藏、乾燥(如草莓進口後僅做乾燥包裝)。

⑵包裝與分類: 重新打包、分裝、分級、重貼標籤。⑶簡易處理: 簡單切割(裁紙、裁布)、簡單組裝(鎖螺絲)、稀釋(濃縮液加水)。

⑷外觀優化: 去鏽、塗漆、簡易拋光。

四、 2026 稽核新趨勢:海關在查什麼?2026 年起,海關啟動了更嚴謹的「邊境新政」,針對輸美高風險品項加強實施:

BOM 表稽核: 海關會要求提供完整物料清單(BOM),比對進口報單(原料來源)與出口報單(成品產地)。

工廠製程查驗: 若懷疑「假代工、真轉運」,海關可要求進口商提供「製造紀錄、工單、派工單」以證明確實有「重要製程」發生。

高風險品項監控: 針對太陽能板、自行車、工具機、螺絲、紡織品等常被課徵反傾銷稅之品項,查核頻率最高。

五、 企業合規避險 SOP如果你是出口商,請務必建立以下文件包:

⑴進口報單: 記錄原始原料來源。

⑵成本分析表: 隨時試算附加價值率是否穩守 35% 以上。

⑶製程說明書: 最好包含工廠作業照片。

Mick 總結: 代工不代表能洗產地,實質轉型必須建立在「真正的製程增加」之上。

【關務署法規實務-4】

See ya & Bon voyage!

Mick 2026/01/19

參考資料:

⒈高雄關持續防堵違規洗產地行為,維護我國產製貨品國際信譽及貿易秩序(https://web.customs.gov.tw/kaohsiung/singlehtml/436?cntId=c607397eeaf64ce8a79417300d26fe10)

⒉原產地規則(https://web.customs.gov.tw/singlehtml/715)

⒊你MIT了嗎?如何判斷產地實質轉型(https://web.customs.gov.tw/videoDetail/18?uuid=cus1_182284_18)

⒋貿易法(https://web.customs.gov.tw/videoDetail/18?uuid=cus1182284)

⒌進口貨物原產地認定標準(https://web.customs.gov.tw/videoDetail/18?uuid=cus118228418)

⒍原產地證明書及加工證明書管理辦法(https://web.customs.gov.tw/kaohsiung/singlehtml/436?cntId=c607397eeaf64ce8a79417300d26fe10)